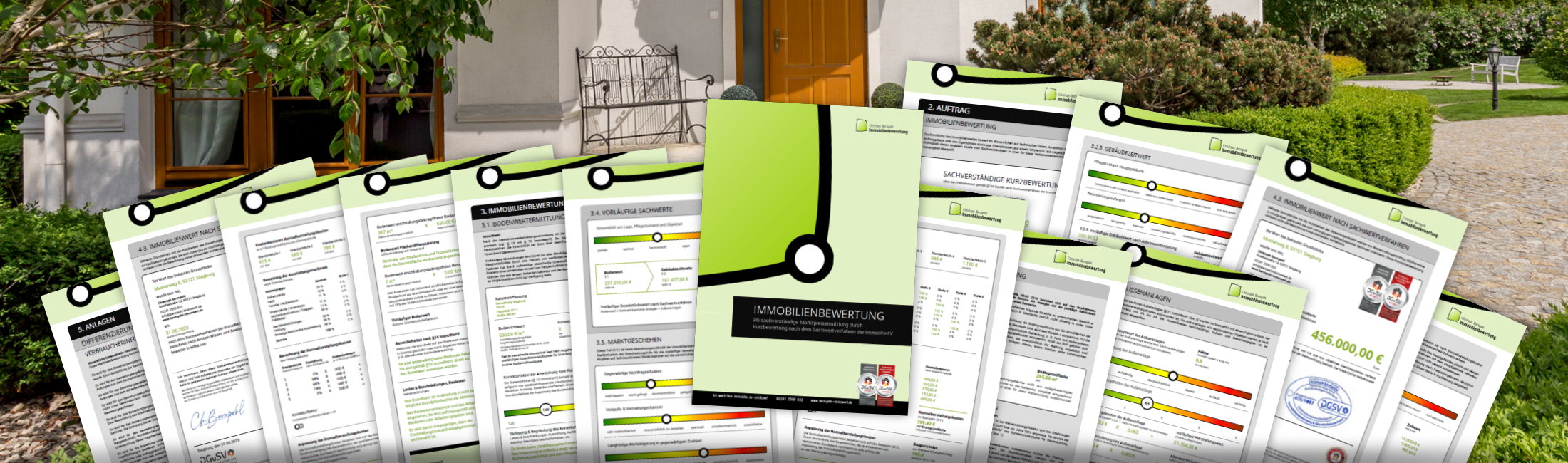

Berechnung von Erbbaurecht-Bodenwertanteilen

Differenzierung der Anteile von Erbbaugrund und Erbbaurecht

Sie wünschen die Differenzierung von ErbbauRECHT und ErbbauGRUND des Bodenwertes eines Erbbaurecht-Grundstücks? Bitte beachten Sie, dass ein solches Bewertungsergebnis keine vollständige Immobilienbewertung ist – denn ein möglicher Gebäudewert wird bei dieser Berechnung nicht betrachtet. Mit dem Ergebnis dieser Methodik differenzieren Sie ausschließlich, welchen Bodenwertanteil das Erbbaurecht für den Erbbaurechtenhmer wert ist und wie hoch der Anteil ist, der durch die verstrichene Laufzeit des Erbbaurechtvertrags und durch Zahlung der Erbpacht bereits an den Erbbaurechtgeber zurück gefallen ist.

Aufstehende Gebäude werden bei dieser Berechnung nicht berücksichtigt!

Das ist nich konform der Immobilienwertermittlungsverordnung – hilft aber für Überlegungen zu Kaufentscheidungen, zu Veräußerungen oder für familiäre Einigungen.

Häufig verwenden unsere Auftraggeber dieses Angebot, um aufgrund einer solchen Berechnung zu entscheiden, zu welchem Preis sie bereit sind, ein Grundstück vom Erbbaurechtgeber während der Laufzeit des Vertrages abzukaufen. Das Ergebnis zeigt also, wie hoch der Wert ist, zu dem der Erbbaurechtgeber sein Grundstück verkaufen könnte. Denn der Boden ist mit dem Erbbaurecht des Erbbaurechtnehmers belastet – und das mindert den Gesamtwert des Grundstücks. Das Recht, also das Erbbaurecht, was ein Erbbaurechtnehmer zum Wertermittlungsstichtag besitzt, das ist ja etwas wert. Wieviel, das berechnen wir Ihnen.